En Kredi jamás te pediremos dinero por adelantado para agilizar tu trámite o autorizar tu crédito y mucho menos para cubrir seguros.

Existe el mito de que “estar en el Buró de Crédito” consiste en pertenecer a una especie de “lista negra”, donde se enlista a las personas que no pagan o deben dinero a los bancos u otras instituciones financieras.

Olvídate de este mito. Te ayudamos a entender cómo revisar el Buró de Crédito, especialmente si estás en el proceso de solicitar un crédito. Enlistamos algunas de las preguntas más frecuentes acerca del Buró de Crédito.

1. ¿Qué es el Buró de Crédito?

El Buró de Crédito es una compañía privada de México que genera informes que detallan el comportamiento crediticio de personas y empresas que han solicitado algún tipo de crédito, financiamiento, préstamo o servicio.

El ingreso al Buró de Crédito ocurre desde el momento en que se otorga un crédito, no cuando se experimentan dificultades para realizar los pagos. El historial registrado en el Buró de Crédito se conoce como Reporte de Crédito Especial y abarca todos los pagos realizados, tanto los que se hicieron puntualmente como aquellos que presentaron retrasos.

Lee: ¿Cómo construir un buen historial en Buró de crédito?

2. ¿Para qué se utiliza el Buró de Crédito?

Principalmente, para que las empresas que ofrecen financiamiento puedan evaluar el comportamiento de pago de las personas, es decir, si cumplen o no con sus obligaciones de pago.

Estar registrado/a en el Buró de Crédito no es un problema en sí mismo. El verdadero problema radica en no saber cómo aprovechar esta herramienta para obtener nuevos financiamientos o ampliar tu línea de crédito.

3. ¿Cómo sé si estoy en Buró de Crédito?

Si tienes o has tenido algún tipo de crédito, como una tarjeta de crédito, o si has solicitado crédito empresarial, hipotecario o automotriz, tus datos personales y el historial de pagos o impagos comenzarán a ser registrados en la base de datos del Buró de Crédito. También registran los pagos de tarjetas departamentales, telefonía o televisión de paga.

Recuérdalo: Estar en el Buró de Crédito no es algo negativo, ya que la información que se almacena se refiere a cómo realizas tus pagos, ya sea de manera puntual o no. Por lo tanto, depende de tu historial de pagos determinar si lo registrado en el Buró de Crédito es favorable o desfavorable para ti.

Si tu historial de pagos es positivo, tienes muchas probabilidades de obtener el crédito que solicites.

4. ¿Cuáles son los beneficios de conocer mi historial crediticio?

Existen varias ventajas al tener conocimiento sobre tu información en el Buró de Crédito, como:

- Obtener información acerca de los diferentes tipos de créditos que forman parte de tu historial crediticio.

- Conocer el historial de comportamiento de tus créditos a lo largo del tiempo.

- Verificar la exactitud de tu información y tener la posibilidad de actualizarla si es necesario.

- Saber qué instituciones han consultado tu historial crediticio.

- Acceder a información actualizada sobre tus créditos Identificar si existe algún crédito que tú no solicitaste. Es decir, un posible fraude.

Desde el sitio del Buró de Crédito, puedes solicitar tu Reporte de Crédito Especial , el cual te brinda acceso a detalles como:

- Fechas de apertura de los créditos.

- Límites de crédito establecidos.

- Saldo actual de tus cuentas.

- Fecha estimada de eliminación de registros.

- Historial de pagos.

- Detalles de las consultas realizadas sobre tu historial.

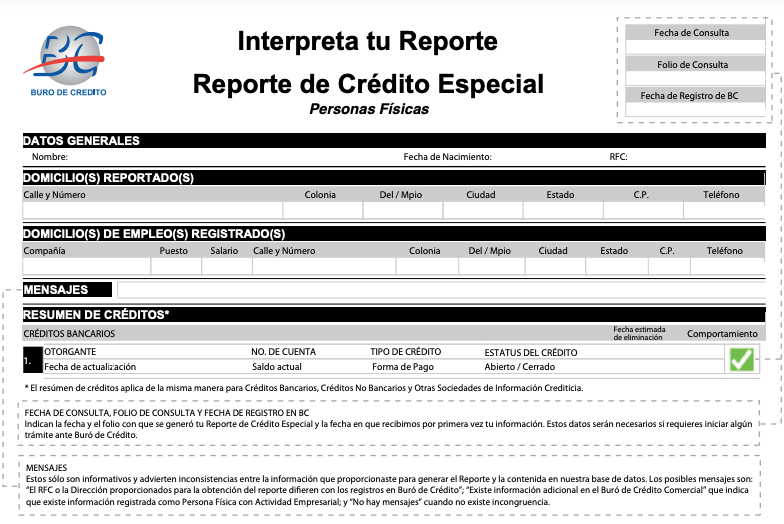

5. ¿Cómo interpretar el Reporte de Crédito Especial?

Una vez que te registras dentro del portal de Buró de Crédito y accedes a tu Reporte de Crédito Especial, verás algo similar a la siguiente imagen:

Aquí es donde se registra tu historial crediticio, es decir, se encuentra la información detallada de cada uno de los créditos que has solicitado, incluyendo el tipo de crédito y su estado actual.

Es crucial prestar atención al ícono que aparece debajo de la sección "Comportamiento", ya que esto indica la situación crediticia de cada una de tus cuentas y existen tres opciones:

- Ícono en verde: indica que la cuenta está al corriente, es decir, los pagos están al día.

- Ícono en amarillo: señala un retraso en el pago de 1 a 89 días.

- Ícono en rojo: representa un retraso en el pago mayor a 90 días o una deuda que no ha sido recuperada.

Para las personas físicas, dentro del Reporte de Crédito Especial se encuentra una sección dedicada al Historial de Pagos, donde se registra mes a mes el cumplimiento o incumplimiento de los pagos. Se asigna un número específico según si se realizó el pago puntualmente o no. La nomenclatura utilizada es la siguiente:

.png)

6. ¿Quién te reporta ante el Buró de Crédito?

Nadie puede "reportarte" al Buró de Crédito. Sin embargo, si has obtenido un crédito, tu información ya se encuentra en el Buró de Crédito.

La mayoría de las instituciones financieras y empresas comerciales, como tiendas departamentales, empresas automotrices, compañías de telefonía celular, proveedores de televisión por cable, entre otros, contratan los servicios de Sociedades de Información Crediticia (SIC) o Burós de Crédito para recopilar información crediticia sobre las personas. A su vez, estas empresas e instituciones financieras proporcionan información a las SIC sobre el comportamiento crediticio de las personas físicas o morales.

Debes tener en cuenta que incluso atrasarte en los pagos de tu servicio de telefonía celular puede afectar tu historial crediticio.

Lee: Si ya caí en impago, ¿cómo corrijo mi historial en Buró?

7. ¿Cuánto cuesta obtener el reporte de Buró de Crédito?

Puedes obtener de forma gratuita tu Reporte de Crédito Especial una vez cada 12 meses. Sin embargo, si necesitas consultas adicionales, estas tendrán un costo adicional de $35.60 pesos por Reporte.

8. ¿Cómo salir del Buró de Crédito?

El objetivo no es eliminar tu registro en el Buró de Crédito, sino asegurarte de que tu historial crediticio refleje un buen manejo de tus financiamientos. No existe una lista negra como tal, ya que tu historial estará registrado en el Buró de Crédito independientemente de si pagas tus cuentas a tiempo o no. Lo que debes tener en cuenta es que el Reporte de Crédito Especial mostrará si realizas tus pagos puntualmente o si tienes retrasos.

Si por alguna razón tu historial de crédito registra alguna deuda, una vez que cumplas con tu obligación de pago, esa deuda puede seguir apareciendo durante un período adicional de hasta 72 meses (o 6 años a partir de la fecha de liquidación).

En realidad, el tiempo que las deudas permanecen en tu historial crediticio depende del monto de la deuda. Veamos a continuación cómo funciona este proceso.

9. ¿Cuánto tiempo después de pagar me sacan del Buró de Crédito?

La duración durante la cual las deudas registradas en el Buró de Crédito son eliminadas, según el monto de la deuda en UDIS, se calcula de la siguiente manera:

- Deudas de 25 UDIS o menos, pero superiores a $0.00, se eliminan después de 1 año.

- Deudas de 500 UDIS, aproximadamente $2,260, se eliminan después de 2 años.

- Deudas de 1000 UDIS, aproximadamente $4,520, se eliminan después de 4 años.

- Créditos con deudas superiores a 1000 UDIS se eliminan después de cumplir 6 años en la base de datos del Buró de Crédito, siempre y cuando:

- Estén por debajo de 400 mil UDIS, aproximadamente $1.7 millones de pesos.

- El crédito no esté en proceso judicial.

- No se haya cometido fraude en relación a los créditos.

Estos plazos han sido establecidos por la Ley para Regular las Sociedades de Información Crediticia y por las Reglas Generales emitidas por el Banco de México.

10. ¿Cómo genero una buena impresión cuando solicito un crédito?

No te preocupes si tienes retrasos o incumplimientos en tu historial crediticio. Lo importante es que te pongas al día con los pagos pendientes, lo cual se reflejará en el Buró de Crédito y te permitirá generar una buena impresión ante los bancos y empresas que otorgan créditos.

Lo que más te ayudará a obtener el crédito que necesitas es:

- Pagar tus deudas puntualmente.

- Mantener un nivel de endeudamiento acorde con tu capacidad de pago.

- Si pagas tus créditos sin retrasos y utilizas menos del 50% de tus líneas de crédito, esto indicará que tienes un historial crediticio saludable, lo que mejorará tus posibilidades de obtener nuevos financiamientos.

Bonus: ¿Cómo acceder a un crédito hipotecario si estoy en Buró de Crédito?

Ante esta situación, lo primordial es analizar la flexibilidad de la institución financiera a la que te acercas para solicitar un préstamo, pues algunas son más exigentes que otras. Que no se te olvide que también se toman en cuenta tus ingresos y el nivel de tu endeudamiento.

En Kredi somos más flexibles que otras instituciones financieras Además de la flexibilidad en Buró de Crédito, analizamos cada caso personalmente y damos soluciones para cada situación.

Preaprueba tu crédito hipotecario con Kredi

En menos de 2 minutos sabrás si calificas o no y el monto aproximado que te podemos prestar. Para hacerlo, da clic aquí. https://app.kredi.mx/

Artículo por 2023